移动机器人厂商的基础什么时候会巩固?

虽然自主移动机器人(AMR)领域正在发生收购,但持续不断的新进入者阻碍了整体整合。

AMR的见解

- 许多过去成立的AMR初创企业,如今都在前几年的试点基础上成功扩张,产生了可观的收入(2000万美元)。

- 该行业尚未整合的部分原因是,“移动自动化”涵盖了多种机器人类型、行业和应用。

- 未来2-3年似乎不太可能出现重大行业整合。

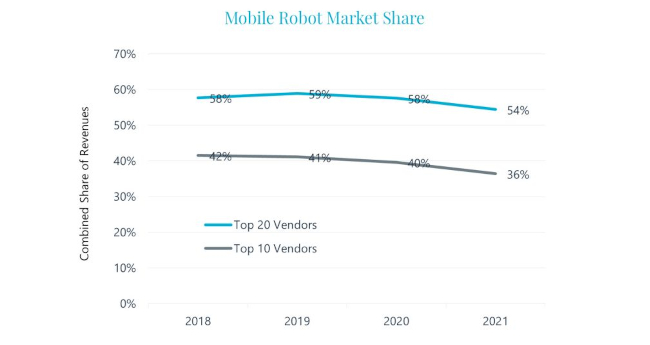

尽管有大量的收购,移动机器人市场实际上并没有整合。每年都有更多的供应商出现,越来越多的工业公司推出amr。2018年至2020年,前10名和前20名领先供应商的总市场份额几乎没有变化,2021年甚至有所下降。在过去六年的行业研究中,我们不断发现新的参与者(包括来自邻近市场的初创企业和现有公司,现在都提供amr)。

AMR市场碎片化

考虑到惊人的增长率和区域和垂直行业表现的巨大差异,供应商基础可能会进一步分散——特别是考虑到现有供应商的数量众多和不断出现的新供应商。如下图所示,2021年,前十大移动机器人供应商仅占行业总收入的36%。与更成熟的工业机器人市场相比,排名前十的供应商占据了73%的市场份额。协作式机器人手臂的这一比例甚至更高,接近85%。

移动机器人市场份额。提供:交互分析。

创业公司成长

许多过去成立的AMR初创企业,如今都在前几年的试点基础上成功扩张,产生了可观的收入(2000万美元)。总部位于美国的轨迹机器人(Locus Robotics)成为该行业首家估值超过10亿美元的“独角兽”,此前该公司在近两年前进行了一轮1.5亿美元的融资。其中国竞争对手极客+一直有传言称计划IPO(可能是在行业和宏观环境好转时),这进一步突显了这些曾经的初创企业已经走了多远。

那些稍显成熟的公司也见证了自己的业务更上一层楼。在极大地扩大了客户和分销基础后,随着技术变得更加成熟,他们正受益于客户安装大量amr。

供应商表现不一

该行业尚未整合的部分原因是,“移动自动化”涵盖了多种机器人类型、行业和应用。从汽车生产线上的自动拖车,到物流中心的移动机械手,都可以挑选单独的物品。因此,供应商的业绩差异很大,通常与他们的战略、产品或业绩关系不大,而更多地与他们所在行业的浪潮有关。

2021年,供应商的整体收入增长率从~150%到- 50%不等。供应商的表现在很大程度上与他们所接触的主要终端行业和地区以及他们所提供的移动机器人类型有关。

2021年供应商增长率。提供:交互分析。

未来会怎样?

未来2-3年似乎不太可能出现重大行业整合。然而,考虑到当前的经济环境和对移动自动化的兴趣,一些较小的参与者可能会试图“兑现他们的筹码”。与此同时,我们还可能在未来几年看到更多的供应商出现。最终结果很可能既不是整合,也不是进一步分化。

在过去的两年中,一些高知名度和领先的AMR供应商被收购(特别是Fetch Robotics和ASTI Mobile Robotics)。然而,这两家公司都是被没有现有移动机器人产品组合的公司收购的,因此这无助于巩固或集中市场收入。已经有移动机器人公司相互收购的例子。2021年9月,Locus Robotics收购了Waypoint Robotics。去年年底,Teradyne宣布合并其收购的两家移动机器人公司(MiR和AutoGuide)。乍一看,这可能意味着市场整合,但仔细观察就会发现,这种并购活动有点微不足道,因为AutoGuide和Waypoint加起来只占并购时行业总收入的不到1%。

未来的收购看起来很有可能,特别是来自那些希望利用移动自动化领域高增长和利润率的工业企业。然而,我们的预期是,这将来自尚未活跃在该行业的公司。

其他潜在买家可能是零售商或物流公司(lá Amazon/Kiva)或大型仓库自动化系统集成商(如Dematic或Honeywell Intelligrated)。但在我们看来,目前这似乎不太可能,也是不明智的。现在有这么多不同的移动机器人供应商和技术,收购一家AMR公司几乎没有什么价值,无异于把所有的鸡蛋都放在一个篮子里。相反,如果零售商或物流公司能够从多家机器人公司采购,为手头的任务选择最适合的机器人,那就更好了。与系统集成商类似,能够从多家机器人供应商(假设他们能获得分销协议)那里向客户提供技术,远比从一家已收购的机器人供应商那里提供技术更具吸引力。

当然,能够利用来自多个供应商的AMR技术也有其自身的挑战值得注意的是混合舰队编排.

- - - - - -相互作用分析是CFE媒体和技术内容合作伙伴。

原始内容可以在相互作用分析.

您是否具有本内容中提到的主题的经验和专业知识?你应该考虑为我们的CFE媒体编辑团队做出贡献,并获得你和你的公司应得的认可。点击在这里开始这个过程。